인도네시아 전력 시장 동향 및 현황

페이지 정보

본문

인도네시아 정부의 전력 공급 확대 노력 강화에 따라 전력 산업에 대한 투자는 유망

인도네시아 정부 정책의 변동 가능성과, 장기투자인 점을 고려해 신중한 접근이 필요해

인도네시아 전력 공급 및 수요 현황

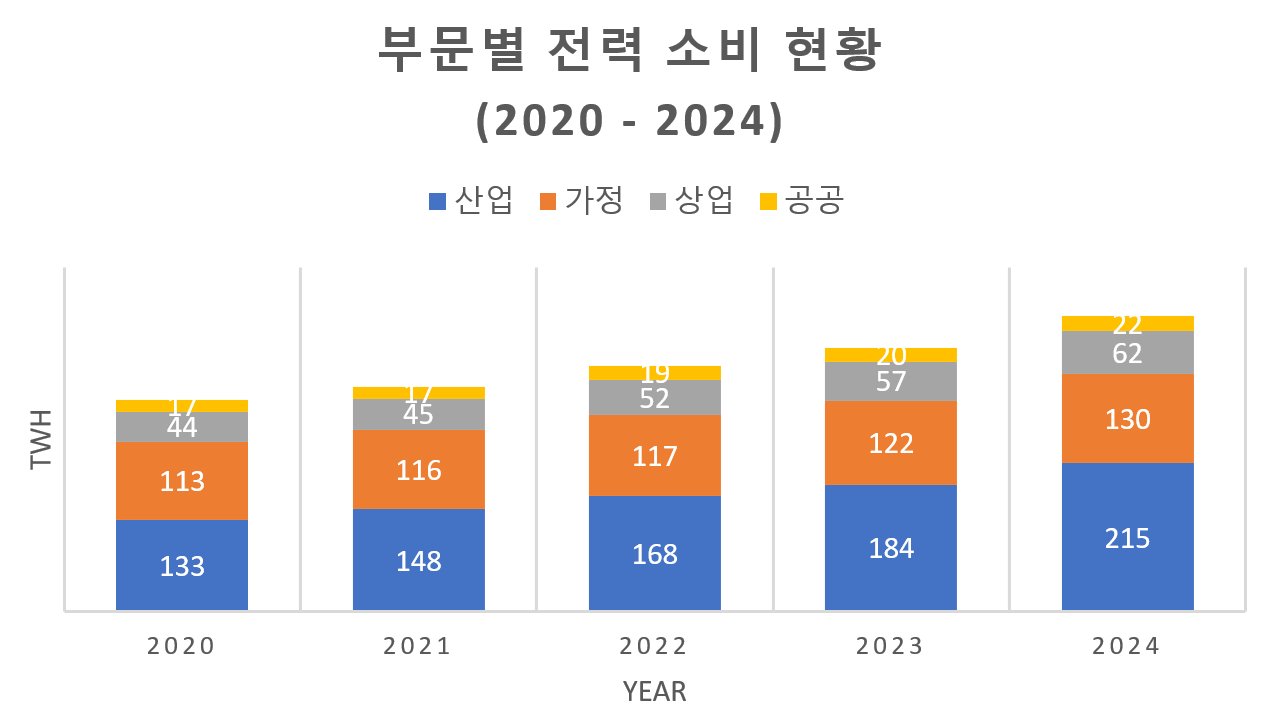

2020년부터 2025년까지 인도네시아의 전력 소비는 지속적으로 증가하는 추세를 보이고 있다. 2020년에는 총 전력 소비량이 306 테라와트시(TWh)에 달하였으며, 이후 매년 증가하여 2021년에는 326 TWh, 2022년에는 356 TWh, 2023년에는 384 TWh, 2024년에는 430 TWh, 2025년에는 539 TWh에 이를 것으로 예상된다. 또한, 2060년에는 1,813 TWh에 달할 것으로 전망된다. 이러한 전력 사용량 증가는 인도네시아 경제의 발전이 개선되고 있음을 반영하며, 특히 코로나19 팬데믹 이후 경제 회복 기간에 가속화된 것으로 보인다.

<2020~2024년 인도네시아 부문별 전력 소비 현황>

(단위: TWh)

[자료: 인도네시아 에너지 광물 자원부(Ministry of Energy and Mineral Resources)]

인도네시아의 전력 소비량은 꾸준히 증가하고 있음에도 불구하고, 다른 ASEAN 국가들과 비교했을 때 개인 전력 소비량은 여전히 낮은 수준이다. 인도네시아의 인구가 2억 8000만 명이 넘는 상황에서 2023년 기준 1인당 전력 소비량은 겨우 1.337kWh에 불과하며, ASEAN 평균 소비량인 3.672kWh와는 큰 차이를 보이고 있다.

이러한 이유로 정부는 2025년에는 1인당 전력 소비량을 2,500kWh로 늘리고, 2060년에는 5,038kWh까지 늘리는 것으로 목표를 설정하였으며, 이 수치는 국가 에너지 정책인 ‘국가 에너지 정책(Kebijakan Energi Nasional, KEN)’에 부합하도록 조정된 것이다. 이는 연평균 6.9%의 성장을 2029년까지 지속한다는 계획이다. 이와 같은 지속적인 소비량 증가는 2029년까지 인도네시아의 경제 성장을 8% 수준으로 견인할 수 있는 잠재력을 가지며, 동시에 매년 증가하는 전력 수요에 대응하기 위한 목적도 병행하고 있다.

다만 2023년 기준 전력 과잉 공급률이 약 40%에 달하는 반면, 이상적 저장량은 20~25% 선으로 유지되어야 한다는 점이 문제로 부각되고 있다. 과거 2014년에는 인구 증가율이 전력 인프라 개발 속도를 뛰어넘으며 전력 부족 현상이 발생하였으며, 이에 따라 2015년에는 35GW 규모의 전력 프로젝트가 시작되었다. 당시 경제적 수요는 연평균 7%, 전력 수요는 8% 증가하는 것이 목표였으나, 2019년까지 전체 경제 성장률이 연평균 5% 수준에 머무르면서 목표 달성에 실패하였고, 이로 인한 과잉 공급 문제가 심화되었다.

이에 대처하기 위해 정부는 2020년까지 여러 계획을 마련하였으며, 이는 2021년부터 2030년까지 시행되는 ‘전력 공급사업 계획(Rencana Usaha Penyediaan Tenaga Listrik, RUPTL)’에 반영되었다. 그 전략 중 하나는 35GW 규모의 프로젝트에서 15.5GW의 발전 용량을 감축하는 것이며, 더 나아가 전력 수요를 촉진하기 위해 인덕션 가스레인지와 전기차 사용 확대 정책을 추진하고 있다. 장기적으로는 인도네시아가 말레이시아와 싱가포르 등 주변 나라에 전력을 수출하는 것도 목표로 하고 있으나, 그 전에 전력 공급이 부족한 지역에 우선 공급하는 것이 더 시급한 과제이다. 2023년 말까지도 140개 마을에 걸쳐 18만 2,662가구가 여전히 전기를 공급받지 못하는 상황이 존재하며, 서칼리만탄 등 일부 지역은 아직도 말레이시아 사라왁에서 전력을 수입하고 있는 상황이다.

전력 생산의 원천

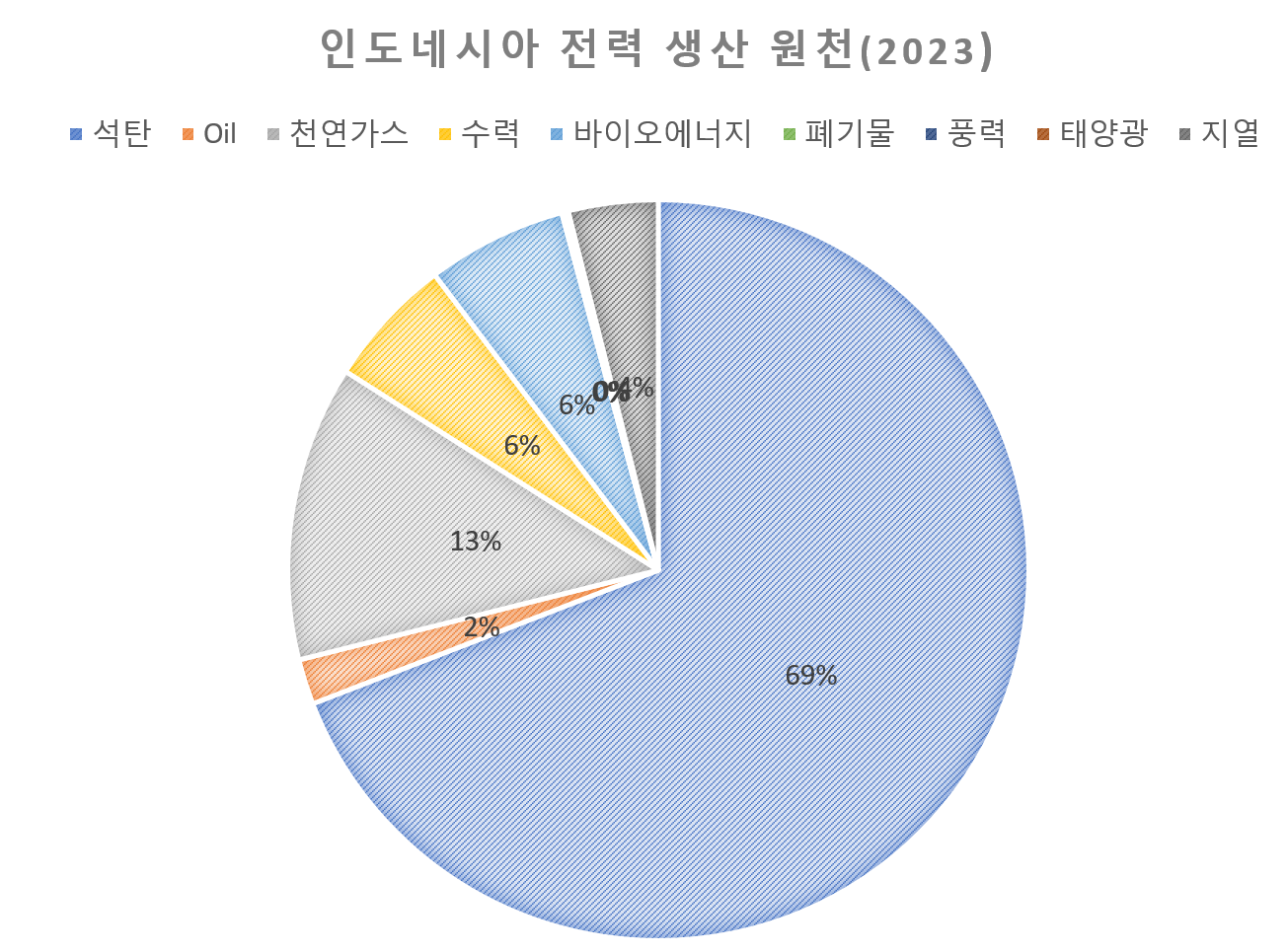

인도네시아는 2022년 기준 아시아 태평양 지역에서 전력 생산량이 다섯 번째로 높은 나라로, 1위는 중국이 차지하며, 그 뒤를 인도가 2위, 일본이 3위, 한국이 4위를 차지한다. 전 세계적으로는 인도네시아가 12위에 해당한다. 전력 생산 원천별 비중을 살펴보면, 지금까지 인도네시아에서 가장 많이 사용된 원천은 석탄, 천연가스, 그리고 재생 에너지 순이다.

<2023년 인도네시아 전력 생산 원천>

[자료: International Energy Agency]

현재 인도네시아는 2060년까지 순제로 배출을 목표로 하는 에너지 전환을 추진하고 있다. 이와 더불어, 인도네시아는 저렴하고 청정한 기술에 대한 접근성을 확대하여 지속 가능하며 친환경적인 경제 회복을 이끌기 위한 노력을 함께하고 있다.

2025년 1월 16일, 인도네시아 국영전력회사인 PT. PLN Indonesia Power의 자회사인 Perusahaan Listrik Negara(PLN)는 새롭고 재생 가능한 에너지 개발을 위한 두 개의 대규모 프로젝트를 발표하였다. 하나는 태양광과 풍력 발전소를 개발하는 ‘히아누에시아(Hijaunesia)’ 프로젝트이며, 다른 하나는 수력 발전소를 개발하는 ‘히드로네시아(Hydronesia)’ 프로젝트이다. 이 두 프로젝트를 통해 인도네시아의 에너지 전환이 가속화될 것으로 기대되며, 2035년까지 재생 에너지 기반 전력량이 추가로 2.4GWh 증가할 전망이다. 프로젝트 진행과 병행하여, PT. PLN 인도네시아 파워는 전 세계 투자자들을 유치하여 이 사업의 속도를 높이기 위한 노력도 함께 진행하고 있다.

주요 정책

인도네시아에서 현재 적용되고 있는 두 가지 주요 에너지 정책은 ‘국가 에너지 정책(Kebijakan Energi Nasional, KEN)’과 ‘전력 공급사업계획(Rencana Usaha Penyediaan Tenaga Listrik, RUPTL)’이다.

1. 국가 에너지 정책(Kebijakan Energi Nasional, KEN)

국가 에너지 정책(KEN)은 인도네시아 정부가 국가 내 모든 에너지원을 관리하고 최적화하며 발전시키기 위해 마련한 전략적·규제적 틀이다. 인도네시아는 현재 에너지 요구 충족과 화석 연료 의존도 감축을 위해 애쓰고 있는데, 이 정책은 재생 에너지 비중을 높이고, 에너지 안보를 확보하며, 탄소 배출량을 감축하여 2060년까지 순제로 배출 목표를 달성하는 데 도움이 된다. 이 정책의 주된 목적은 네 가지로 요약할 수 있다.

- 에너지 안보: 국가 경제 성장을 지원할 충분하고 저렴하며 신뢰성 높은 에너지 공급 확보

- 에너지원 다변화: Energi Baru Terbarukan(EBT, 신재생 에너지)를 개발하여 화석 연료 의존도 감축

- 지속 가능성 및 효율성: 환경 친화적 기술을 활용하고 에너지 사용 효율을 높이는 것

- 배출 감축: 기후변화 대응을 위한 글로벌 온실가스 감축 목표와 연계

이러한 목표를 수행하기 위해 인도네시아 정부는 다음과 같은 정책적 규제 및 인센티브를 활용한다.

- 규제와 표준: 인허가 및 전력 요금 규제 등 에너지 산업의 개발을 지원하는 규제 체계 마련

- 세제 인센티브 및 금융 지원: 세금 감면, 보조금, 금융 schemes 제공을 통해 국내외 투자 유치

- 에너지 인프라 구축: 송배전망(스마트 그리드), 에너지 저장 시설, 발전 설비 확충 등 인프라 투자 강화

- 부문 간 협력: 중앙과 지방 정부, 민간 부문, 금융 기관 간 협력을 통해 정책 추진 가속화

또한, KEN에는 ‘국가 에너지 종합 계획(Rencana Umum Energi Nasional, RUEN)’이 포함되어 있는데, 이는 기술적 세부 목표와 전략, 추진 과정을 담고 있다. 예를 들어, RUEN에 따르면 2025년까지 재생 에너지 비중을 23%로, 2050년에는 31%로 확대하는 것이 목표이며, 화석 연료의 역할에 대한 내용도 포함되어 있다. 이 문서는 글로벌 동향과 국내 수요 변화에 따라 지속적으로 수정되고 있다.

2. 전력 공급 사업 계획(Rencana Usaha Penyediaan Tenaga Listrik(RUPTL))

전력 공급 사업 계획(Rencana Usaha Penyediaan Tenaga Listrik(RUPTL))은 PLN이 수립한 중기 전략 계획 문서로, 국가 전력 시스템의 공급과 발전을 규제하고 계획하는 데 목적이 있다. 현재 적용되는 RUPTL 기간은 2025년부터 2034년까지이고, 이 문서는 발전소 건설 계획, 인프라 투자, 운영 관리 등에 대한 기준이 된다. 현재 RUPTL의 주요 내용은 다음과 같다.

- 재생 에너지가 국가 전력 시스템의 주력 원천이 될 예정이며, 2034년까지 계획된 69.5GW 규모 신규 발전소 중 76%(42.6GW)가 태양광(17.1GW), 수력(11.7GW), 풍력(7.2GW), 지열(5.2GW), 바이오에너지(0.9GW), 원자력(0.5GW) 등 재생 가능 에너지에서 공급될 목표이다.

- 발전소 개발은 전국적으로 균형 있게 추진되며, 지역별 에너지 잠재력에 맞춰 비중과 종류를 배분한다. 구체적으로 자바, 마두라, 발리(33.5GW), 수마트라(15.1GW), 술라웨시(10.4GW), 칼리만탄(3.5GW), 말루쿠, 파푸아, 누사 텐가라(4.7GW)로 구분한다.

- 깨끗한 에너지 활용 지원을 위해 송전망과 변전소 인프라를 강화한다. 향후 10년간 47,758km의 송전선망을 건설하고, 107,950MVA의 변전용량을 증대하는 것이 목표이다.

- 산업 확장과 디지털화에 맞춰 경제 성장을 촉진하고 친환경 투자를 유도하는 것이 목표로, 정부는 2029년까지 연평균 8%의 경제 성장을 목표로 하고 있다. 이에 따라 인도네시아의 전력 수요는 2024년 306TWh에서 2034년 511TWh까지 증가할 것으로 예상되며, 이는 산업단지, 관광지, 데이터 센터, 광물 후처리, 전기차, 해양 및 수산업 지원 센터 등 다양한 분야에서 성장한다.

- 일자리 창출에도 활발히 기여하여, 170만 개 이상의 일자리가 창출될 전망이다. 이 중 약 91%는 재생에너지 분야 일자리로, 발전소 제작, 건설, 운영, 유지뿐만 아니라 송전, 변전, 배전 시스템 구축과 운영을 지원하는 일자리이다. 이러한 일자리는 지속 가능한 개발과 환경 보호에 기여하는 역할을 할 것이다.

- 도시와 농촌을 아우르는 전력 공급 확대를 위해 ‘마을 전력화 프로그램’을 추진하며, 5,700개 이상의 새로운 마을에 전력을 공급할 계획이다. 이를 통해 약 78만 가구가 전력을 사용할 수 있게 될 것이다.

투자 동향

2025년부터 2034년까지 적용되는 새롭게 출범한 Rencana Usaha Penyediaan Tenaga Listrik(RUPTL)에 따르면, 인도네시아의 전력 분야에 대한 투자 규모는 약 1,840억 달러(US$ 184 billion)에 이를 것으로 추산된다. 이는 향후 10년 동안 에너지광물자원부(ESDM)의 계획인 69.5GW의 발전 용량 확대를 지원하기 위한 것이다. 계획에 따르면, 전체 발전 용량의 71%는 민간 기업이 개발하고, 나머지 29%는 PLN(Perusahaan Listrik Negara)이 담당하게 된다. 이러한 분배는 PLN이 여전히 규제 역할을 수행하며 기존 발전소의 관리를 책임지고 있기 때문이다. 투자 구조 면에서는, 약 1,420억 달러(US$ 142 billion) 중 73%인 약 1,040억 달러(US$ 104 billion)가 독립전력생산자(IPPs)를 통해 조달될 예정이다.

IPPs는 스폰서 또는 컨소시엄이 설립한 특수목적회사(SPC)로서, PLN과 발전용량 구매계약(PPA)을 체결하고 발전소를 개발·건설·소유하며 운영하는 역할을 수행한다. 현재 인도네시아에서는 공공-민간 협력(PPP), 패스트 트랙 프로그램(FTP) II, 35GW 프로그램, 그리고 PLN의 정기 사업 프로그램 내 IPP 등 네 가지 유형이 운영되고 있다. 이 프로그램들은 투자자 보호와 리스크 배분을 더욱 명확히 하기 위해 설계된 것이 특색이다.

가장 최신 RUPTL은 재생에너지 개발에 무게를 두고 있는데, 인도네시아의 친환경 에너지 전환 약속에 부합하기 위해 전체 신규 발전 용량 69.5GW의 76%는 신재생 에너지(EBT)에서 공급될 예정이다. 이에 대한 투자액은 약 890억 달러이며, 여기에는 IPPs를 통한 EBT 프로젝트 투자가 약 740억 달러, PLN이 추가로 투입하는 230억 달러가 포함된다. 나머지 137억 달러는 비재생 에너지 프로젝트에, 150억 달러는 PLN이 부담하는 것으로 예정되어 있다.

민간 발전회사의 경우, 정부의 안정적 규제와 위험 완화 조치가 중요하며, 특히 EBT 프로젝트는 초기 투자 비용이 크기 때문에 금융기관의 지원이 필수적이다. 현재 민간기업들은 재생에너지 분야에서 활동을 확장하며 자산 담보 제공 등 금융기관과의 협력 방안을 모색하고 있다. 이들 민간기업이 전체 계획 용량의 2/3를 차지하는 점은, 민간 부문의 역할이 매우 중요하다는 방증이다.

한편, 해외 투자 측면에서는 2022년 11월 15일, 인도네시아 정부와 국제 파트너 그룹(IPG)이 G20 정상회의가 열리고 있던 발리에서 ‘공정 에너지 전환 파트너십(Just Energy Transition Partnership, JETP) 인도네시아’를 공식 출범했다. IPG에는 캐나다, 덴마크, 유럽연합, 독일, 프랑스, 노르웨이, 이탈리아, 영국이 포함되며, 일본과 미국이 기존에 공동 추진 주도했으나, 미국의 참여 철회로 현재는 일본과 독일이 공동 주도한다.

초기 금융 약속 규모는 총 200억 달러로, 이중 100억 달러는 IPG가 조성하는 자금이며, 나머지 100억 달러는 글래스고 금융 연합(GFANZ)이 제공하는 민간 금융이다. 이는 인도네시아 역사상 가장 큰 에너지 전환 금융 패키지에 해당한다. 주요 투자 분야로는 재생에너지 공급망 강화, 송전선 및 그리드 구축, 석탄발전소 재개발, 가변성 재생에너지 가속화, 에너지 효율 증대와 전기화 등이 있다.

이 정책들은 정기적으로 검토·수정되는 ‘포괄적 투자 정책 계획(CIPP)’에 따라 추진되며, 시장 동향과 정책 우선순위에 부합하도록 지속적으로 갱신된다. 정책의 목표는 1.인도네시아 경제에 긍정적 기여와 에너지 접근성 확보, 2. 에너지 안보와 그리드 안정성 확보, 3. 정부의 온실가스 감축 목표와 일치하는 공동 목표 달성이다.

국제 투자와 관련해서는, 정부는 특히 중국 투자자들을 대상으로 인도네시아의 탈탄소·넷제로 배출 목표 달성을 지원하기 위해 협력 확대를 추진하고 있다. 구체적으로, 석탄발전소(CFPP) 축소와 재생에너지 확대를 통해 탄소 감축 전략을 실현하려 하고 있으며, PLND는 이러한 친환경 프로젝트에 중국 투자자들이 참여할 수 있도록 다양한 기회를 제공하고 있다. 이는 장기적으로, 기업의 지속 가능성과 글로벌 친환경 규제 준수 차원에서도 중요한 의미를 지급한다.

또한, 한국도 인도네시아 전력 산업에 적극적으로 투자하고 있으며, 대표적인 사례로 자바 9, 10호 CFPP와 찌레본 1, 2호 CFPP 프로젝트에 대한 대규모 투자가 이루어지고 있다. 이러한 해외 투자 협력은 인도네시아의 에너지 전환과 산업 발전에 중요한 역할을 담당하고 있다.

인도네시아 전력망 시장 구조

Perusahaan Listrik Negara(PLN)은 인도네시아 정부 직속의 국영기업으로, 국가 전력사업의 생산, 송전, 배전 전반을 담당한다. 이 회사는 ‘글로벌 톱 500 기업이자 에너지 솔루션에 있어 고객 선택 1위’라는 비전을 가지고 있으며, 그 미션은 다음과 같다.

- 고객 만족도와 회사 구성원, 주주 중심의 전력사업 및 관련 분야 추진

- 전기를 사람들의 삶의 질을 향상시키는 매개체로 활용

- 전력을 바탕으로 경제 활동을 활성화• 환경 친화적인 비즈니스 활동 수행

전력은 국가 경제 발전을 위해 필수 기반시설로 여겨지며, 이에 따라 PLN은 전체 전력 공급설비의 확대와 송전망, 변전소, 배전망 등 인프라 개발에 책임을 지고 있다.

현재 인도네시아 전력 시장은 PLN이 독점적 공급자로서 시장을 장악하고 있으며, 10개 자회사를 통해 운영되고 있다. 이 자회사들은 다음과 같다: PLN 인도네시아 파워, PLN 누산타라 파워, PLN 에너지 프라이머 인도네시아, PLN 아이콘 풀루스, PLN 바탐, PLN 엔진이링, PLN 할레요라 파워, PLN 타라칸, PLN 에너지 매니지먼트 인도네시아, 그리고 PLN 만다우 치프타 테나가 누산타라

그럼에도 불구하고, PLN의 독점적 지위를 상당히 보완하는 역할을 하는 것이 독립전력생산자(IPPs)이다. IPPs는 스폰서 또는 컨소시엄이 설립한 특수목적회사(SPC)로서, PLN과 발전용량 구매계약(PPA)을 체결하고 발전소를 개발·건설·소유·운영하는 역할을 한다.

지역 전력망 현황

2024년 9월 기준으로 인도네시아 전체 면적의 약 8%가 전력 공급이 이루어지지 않은 것으로 보고되었으며, 특히 파푸아 지역이 그 비중을 차지한다. 이에 부응하여 당시 집권 대통령인 조코 위도도(Joko Widodo)의 ‘인도네시아 마주(Inonesia Maju)’ 프로그램의 일환으로 ‘신규 전력설치 지원사업(Bantuan Pasang Baru Listrik, BPBL)’이 시행되었다. 이 프로그램은 디지털화에 초점을 맞춘 인도네시아 마주의 정책 목표에 부합하며, 전국적으로 전력의 균등한 분배를 목표로 하고 있다. 이를 통해 인도네시아 내 전력 공급이 100%에 도달하기를 기대하고 있다.

또한, 동부자바(East Java) 지역조차도 100% 전력 공급이 이루어지지 않고 있는 것으로 보고되었는데, 이는 인도네시아 최대의 독립전력생산자(IPPs) 가운데 하나인 PT Paiton Energy가 이 지역에 8개의 터빈을 운용하고 있음에도 불구하고, 주로 자바-발리섬 내 수요를 충족하기 위해 생산된 전력이 이곳에 집중되어 있기 때문이다. 이로 인해, 섬과 같이 접근이 어려운 지역, 예를 들어 작은 섬들에 거주하는 주민들은 전력 접근에 어려움을 겪고 있다. 이러한 문제를 해결하기 위해 태양광을 활용하는 등 재생에너지(EBT) 전력으로의 전환이 매우 강조되고 있다.

인프라 및 송전 현황

전력 분배 문제를 해결하고 에너지 전환 정책을 지원하기 위해, 인도네시아 정부는 ‘그린 슈퍼 그리드(Green Super Grid)’ 프로젝트를 추진하고 있다. 이 사업은 섬들을 연결하는 대규모 육상 및 해저 HVDC(고압 직류송전) 송전망 개발에 초점을 맞추고 있으며, 가장 실현 가능성이 높은 기술적 솔루션으로 평가되고 있다. HVDC 기술은 스마트 그리드 시스템의 빠른 통합과 태양광, 풍력 등 가변 재생에너지(VRE)의 도입 확대를 지원하는 장점이 있다.

이 중 핵심 사업인 ‘수마트라-자바 인터커넥션’은 수마트라에서 생산된 재생 에너지를 자바 내 수요가 많은 지역으로 공급하는 것을 목표로 하고 있으며, 현재 진행 중에 있다. HVDC 외에도, 수마트라에서는 500kV 용량의 고압 교류송전(HVAC) 개발도 함께 진행되고 있다. 한편, 칼리만탄(Kalimantan)에는 두 개의 수력발전소(카얀 강과 멘타랑 강)에서 생산 가능한 13GW 규모의 재생에너지 활용 가능성을 바탕으로, 이 에너지를 자바로 송전하는 대규모 송전망 개발이 추진되고 있으며, 이와 함께 술라웨시의 제련 산업 지원을 위한 송전망도 계획되어 있다.

향후 10년 동안, 인도네시아 정부는 총 47,758km에 달하는 송전 인프라를 구축할 계획이다. 현재 가장 긴 송전망 구간은 자바-마두라-발리로 13,900km이며, 수마트라가 11,200km, 칼리만탄이 9,800km, 술라웨시가 9,000km이다. 또한, 말루쿠, 파푸아, 누사 텐가라 지역에도 3,900km의 송전선로를 신설하는 계획이 진행되고 있다.

전력 요금

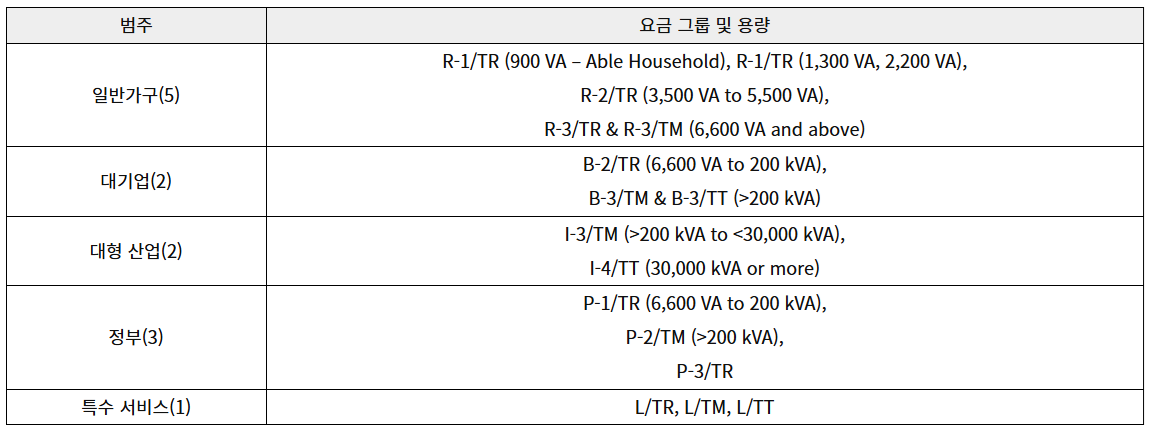

인도네시아의 전기 요금은 Tarif Tenaga Listrik(TTL)를 기반으로 하며, 이는 PLN 고객을 대상으로 정부가 정하는 가격이다. 현재 총 37개의 요금 범주가 있으며, 이 중 13개 카테고리는 Tariff Adjustment(요금 조정) 메커니즘을 따르고 있다. 24개의 보조 전력 요금 그룹은 인도네시아 정부가 서민 및 특정 사용자 계층의 전기료 부담을 경감하기 위해 마련한 것으로, 이들 그룹은 정부의 지원 아래 저렴한 요금으로 전기를 공급받고 있다. 이 그룹들은 주로 가정, 소상공인, 농업용 등 사회적 취약 계층을 대상으로 하며, 전력 이용량과 용도에 따라 구분된다. 13개의 비보조 전력 요금 그룹은 정부의 지원이 없는 일반 고객을 대상으로 하는 요금 구분으로, 산업용, 상업용, 공공기관, 대규모 건물 등 다양한 용도에 따라 분류된다. 이 그룹들은 시장 기반 요금 체계에 따라 정해지며, 소비량과 시간대, 용도 등에 따라 차등 적용될 수 있다.

<24개 보조 전력 요금 그룹 및 용량>

[자료: KOTRA 수라바야 무역관 정리]

<13개 비보조 전력 요금 그룹 및 용량>

[자료: KOTRA 수라바야 무역관 정리]

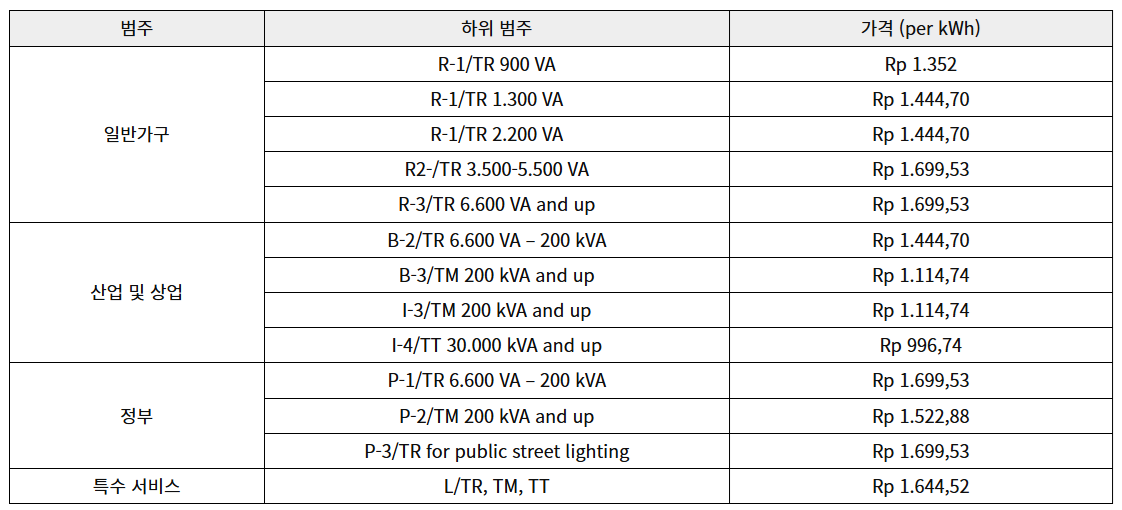

<13개 비보조 전력 요금 가격>

[자료: KOTRA 수라바야 무역관 정리]

전력 가격 비교

2022년 3월 기준 PLN 데이터에 따르면, 인도네시아의 전기 요금은 동남아시아 지역(ASEAN 국가들) 가운데 가장 저렴하고 경쟁력 있는 수준으로 평가받고 있다. 당시 비보조 가정 고객의 평균 요금은 kWh당 1,445 루피아(Rp 1.445)였으며, 태국은 1,597 루피아, 베트남은 1,532 루피아, 싱가포르는 2.863 루피아, 필리핀은 2.421 루피아에 달하였다.

중형 기업용(중상용) 분야의 경우, 인도네시아의 전기 요금은 kWh당 1.445 루피아로 책정되었으며, 필리핀(1.636 루피아), 말레이시아(1.735 루피아), 베트남(1.943 루피아), 싱가포르는 각각(2.110 루피아)보다 저렴했고, 태국(1.413 루피아)보다는 약간 높았다.

대기업용(Tariff Big Business-TM) 그룹에서는 인도네시아가 ASEAN 내에서 가장 저렴한 요금 중 하나로, kWh당 1.115 루피아를 기록하였다. 싱가포르(1.922 루피아), 필리핀(1.567 루피아), 베트남(1.117 루피아)보다 저렴하며, 말레이시아(1.060 루피아)와 태국(991 루피아)보다 약간 높다.

마지막으로, 대규모 산업 분야의 인도네시아 전기 요금은 kWh당 997 루피아로, 태국(990 루피아)보다 매우 약간 높고, 싱가포르는 1.863 루피아, 필리핀은 1.559 루피아, 베트남은 1.060 루피아로 책정되어 있다.

당시 에너지광물자원부의 커뮤니케이션 정보 서비스와 협력국장은, 이러한 요금 책정은 팬데믹 상황 속에서도 인도네시아의 투자 유치를 유도하여 비즈니스 환경을 개선하기 위한 정부의 인센티브라고 설명하였다. 2022년의 요금이 2025년 현재도 동일하다는 점에서, 지금까지도 인도네시아의 전기 요금은 다른 ASEAN 국가들과 비교했을 때 가장 낮고 경쟁력 있는 수준임을 확신할 수 있다.

요금 책정 및 조정

전기 요금은 PLN이 정하며, 이는 2016년 에너지광물자원부 장관 규정 제28호(Peraturan Menteri ESDM No. 28 Tahun 2016)를 참고한다. 이 규정은 13개 비보조 전력 그룹의 요금 조정 방안을 규정하고 있으며, 요금 조정은 3개월마다 이루어진다. 요금 조정에는 세 가지 지표가 영향을 미치는데, 바로 미국 달러 대비 인도네시아 루피아 환율, 원유 가격 또는 인도네시아 원유가격(ICP), 그리고 인플레이션이다.

시사점

인도네시아의 전력 수요는 지속적으로 증가할 전망이며, 정부가 전국에 고르게 전력을 공급하기 위한 노력을 강화함에 따라 인도네시아 전력 산업에 대한 투자는 유망하다. 다만, 장기 투자인 만큼 철저한 시장 조사가 필요하며, 인도네시아 정부의 정책은 시간이 지남에 따라 중복되거나 변화하는 경향이 있어 신중한 접근이 요구된다. 한국 기업들이 찌레본 1호기(Cirebon Unit 1)와 같은 프로젝트에서 수익을 거둘 가능성은 있지만 몇몇 프로젝트의 미래는 불확실성이 존재한다. 인도네시아 전력 산업에 투자할 계획이 있다면, 모든 관련 기관과 명확한 전력 구매계약(PPA)을 체결하여 투자의 안정성과 성공 가능성을 확보하는 것이 매우 중요하다.

자료: 인도네시아 에너지 광물 자원부(Ministry of Energy and Mineral Resources), International Energy, Listrik Indonesia, Sun Energy, Investor Trust Agency, CNBC Indonesia, KOTRA 수라바야 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

댓글목록

등록된 댓글이 없습니다.