인도네시아 현금없는 사회로의 디지털 전환, QR코드 표준화시스템

페이지 정보

본문

인도네시아 현금없는 사회로의 디지털 전환, QR코드 표준화시스템

- 디지털 결제 규모 2025년까지 연평균 12.17% 성장 예상 -

- 2020년 1월부터 QR코드 거래 시 'QRIS' 사용 필수 -

- 기부활동, 해외거래와 같이 다양한 분야에서 활용될 전망 -

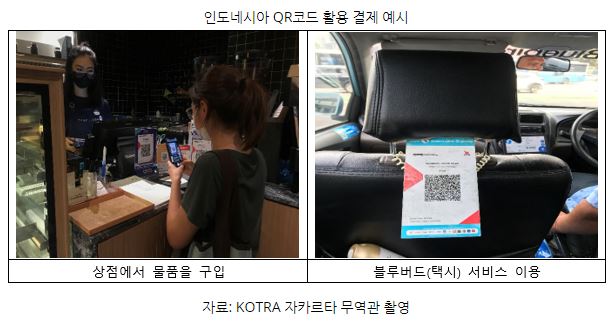

인도네시아에서는 카페나 상점에서 물건을 구입할 때 계산대 옆을 보면 정사각형 모양의 QR(Quick Response) 코드를 쉽게 찾아볼 수 있다. 인도네시아에서 QR코드는 물품 구입뿐만 아니라 블루버드 택시, 교육과 같은 서비스 대금 지급에도 널리 사용되고 있다. QR코드를 촬영하면 각 전자지갑 플랫폼으로 연결돼 소비자들이 보유한 전자화폐로 물건과 서비스에 대한 대금을 간편하게 지급할 수 있는 방식이다.

글로벌 컨설팅 업체 딜로이트(Deloitte)는 코로나19 팬데믹으로 인한 비접촉 결제(Contactless Payment) 수요 증가와 인도네시아 중앙은행에서 작년 1월부터 본격적으로 추진하고 있는 QR코드 표준 'QRIS(Quick Response Code Indonesian Standard)'보급 확대로 인도네시아 디지털 시장이 확대되고 있다고 분석했다. 비접촉 결제 수요 확산은 코로나19로 인한 글로벌 트렌드인 관계로 차치하고 인도네시아인의 일상생활에 자리 잡고 있는 QRIS를 조금 더 살펴보았다.

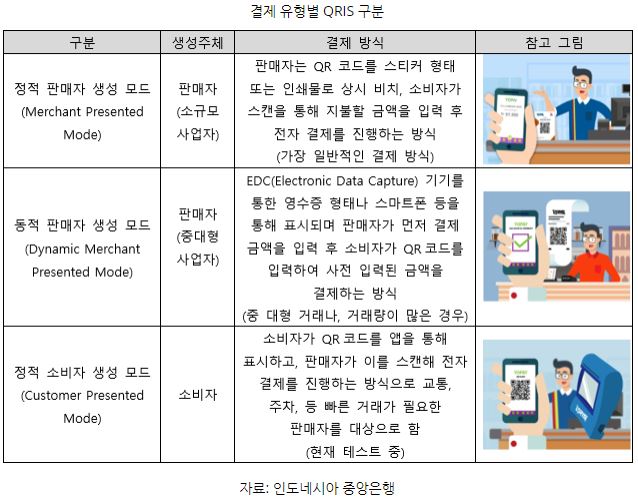

1. QRIS는 인도네시아 중앙은행에서 고안한 전자 지불결제를 위한 표준화된 QR코드 시스템

QRIS는 인도네시아 중앙은행에서 개발한 안전하고 효율적인 전자 지불결제를 위한 표준화된 QR코드 시스템이다. QRIS를 통해 생성된 고유한 QR코드가 대부분의 전자 지갑 플랫폼과 상호 호환되어 연동된다. 이를 통해 인도네시아 디지털 결제 생태계 전반에 걸쳐 상호 연결성과 운용성을 보장하고 소비자와 판매자의 디지털 결제 접근성을 높였다. 기존에는 전자지갑 플랫폼별로 각각의 QR코드를 통해서만 해당 전자화폐를 사용할 수 있었지만, QRIS 도입 후 인도네시아 중앙은행의 승인을 받은 결제 플랫폼 운영 기업, 예를 들면 전자 지갑 플랫폼(Gopay, OVO, Shopeepay 등)의 전자화폐와 현지 대형은행(BCA, Mandiri 등)의 모바일 뱅킹, 서버를 기반으로 한 전자화폐 앱 등 모든 플랫폼에서 QRIS를 통한 전자결제가 가능해졌다. 소비자는 사용 중인 디지털 플랫폼에 구애받지 않고 하나의 QR코드를 통한 간편한 결제가 가능해졌고 판매자는 각각의 소비자들이 사용하고 있는 다양한 디지털 플랫폼에 대응하기 용이해짐과 동시에 현금 없는 방식을 통한 주문처리 효율성도 제고할 수 있게 되었다.

QRIS 수수료는 판매자(Merchant)에게 부과되며 거래유형별로 조금씩 다르다. 각 판매 금액에 대한 비율로 차감되며 일반 상품 및 서비스 판매(0.7%), 교육과 관련한 부분(0.6%), 주유소(0.4%), 사회 지원 단체 지원 및 기부 관련(0%) 등으로 구분된다. 이에 더해 각 디지털 결제 서비스 제공 기업들에 대한 수수료가 추가로 공제된다. 기부 관련한 거래를 제외하고 서비스 제공 기업들에 대한 수수료는 0.8%로 일괄 책정되었다. 10만 루피아 상품을 QRIS로 구입하는 경우, 0.7%의 판매자 수수료와 0.8%의 결제 서비스 제공 기업 수수료가 차감되어 판매자의 실수령 금액은 9만 8500루피아가 되는 방식이다.

2. 중소기업․소상공인 위주로 확산되는 QRIS 보급 동향

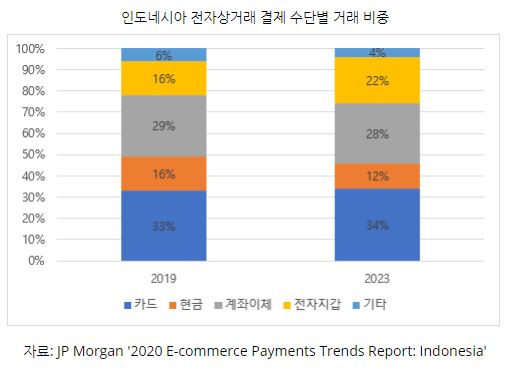

인도네시아 중앙은행에서는 2019년 8월 QRIS 시스템을 처음 소개하면서 관련 법령(No. 21/18/PAGD/2019) 제정을 통해 QR코드를 사용하는 모든 결제 방식은 2020년 1월 1일부로 QRIS 사용을 의무화했다. QRIS 도입 전에는 전자지갑 플랫폼별로 QR코드가 다른 불편함과 보안에 대한 소비자들의 불신에 따라 카드와 계좌이체와 같은 전통적인 방식이 더 선호되었지만 한층 강화된 안전성을 가진 QRIS의 도입과 코로나 19 팬데믹으로 인한 비접촉 결제 확산에 따라 전자결제 비중이 증가하는 추세다. 글로벌 투자은행 JP Morgan 보고서에 따르면 인도네시아 전자상거래 결제에서 전자 지갑과 같은 디지털 플랫폼을 활용하는 비중은 2019년 16%에 불과했으나 2023년에는 22%까지 증가할 것으로 전망된다.

정부에서는 특히 현금 거래 비중이 높아 비접촉 트렌드에 적응하지 못하고 어려움을 겪고 있는 중소기업·소상공인 대상 QRIS 보급을 적극적으로 추진하고 있다. 이는 인도네시아 경제의 약 60%를 차지하고 있는 중소기업․소상공인들의 디지털 전환을 통해 침체된 내수 경제 회복과 향후 지속적인 경제 성장을 위해서로 보인다. 인도네시아 현지 언론인 Investor Daily는 2020년 8월 기준 인도네시아 중소기업소상공인이 전체 기업의 99%를 차지하는 6200만 개사에 달하며, 전체 고용 인원도 97%를 차지하는 1억2000만 명에 달하는 것으로 분석했다. 인도네시아 통계청 설문 조사를 보면 약 84.2%의 소상공인이 작년 코로나 19로 인해 수입이 감소했다고 응답했다.

정부의 관련 법령 제정과 적극적인 홍보에 힘입어 QRIS 가입자들의 수도 지속적으로 증가하는 추세다. 가입자 수를 확대하고 코로나19로 인해 어려움을 겪는 기업들을 지원하기 위해 인도네시아 중앙은행에서는 일반 상품 및 서비스 판매에 대한 수수료 면제를 작년 6월 30일부터 연말까지 시행했었다. 올해는 더욱 적극적인 정부의 경기 회복 정책 추진과 글로벌 경기 회복 기대에 따라 약 2배가 증가한 1200만 곳의 중소기업·소상공인들에게 QRIS 보급을 목표로 하고 있다. 이를 위해 인도네시아 중앙은행에서는 올해 5월 1일부터 건당 거래 금액 한도를 2만 루피아(약 16만 원)에서 500만 루피아(약 40만 원)으로 상향했고 6월 1일부터는 일반 상품 및 서비스 판매에 대한 수수료를 기존 0.7%에서 0.4%로 인하할 예정이다.

PT Bank Permata의 Josua Pardede 수석 이코노미스트는 KOTRA 자카르타 무역관과의 인터뷰에서 정부는 비제도권 금융거래 비중 축소, 거래 데이터를 축척, 금융독해력 향상 등의 이유로 QRIS 보급을 장려할 것이며 판매자 입장에서도 기존 결제 플랫폼보다 저렴하고 소비자들의 비접촉 거래 트렌드에 부합할 수 있기 때문에 QRIS 사용은 앞으로 증가할 것으로 전망했다.

인도네시아 중앙은행에 따르면 작년 QRIS 사용자는 34개 주, 480개 도시의 600만 곳에 달하는 기업들이 QRIS 시스템을 도입했고 그중 85%가 중소기업․소상공인들이었다. 이는 처음 1170개 업체에서 시작한 것에 비해 대폭 증가한 수치다. QRIS 플랫폼에 참가하고자 하는 기업(디지털 결제 제공업체)들도 증가하고 있다. 2019년 8월, QRIS가 처음 소개될 때 22개 업체에 불과했지만, 올해 5월 기준 62곳까지 확대됐다. 주요 등록자는 현지 주요 은행과 디지털 플랫폼 운영 기업 등이다. QRIS를 활용한 디지털 결제는 작년 약 1조1000억 루피아(875억 원) 규모로, 2019년 대비 8% 증가했다. 작년 거래 횟수는 약 1500만 회로 2019년 대비 약 50%나 증가했다.

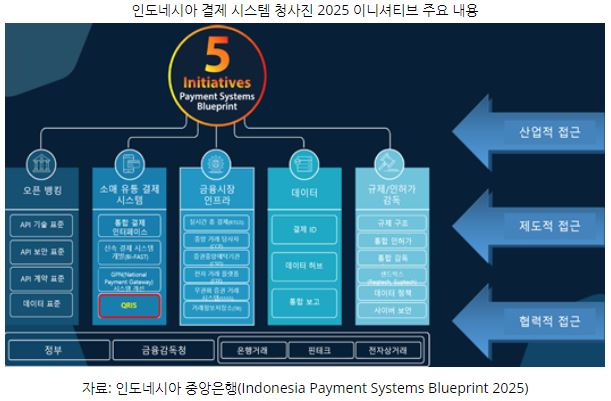

3. 디지털 경제로의 전환을 위한 '인도네시아 결제 시스템 청사진 2025'에 따라 추진되는 QRIS

QRIS의 도입 배경에는 '인도네시아 결제 시스템 청사진 2025(BSPI 2025, Indonesia Payment Systems Blueprint 2025)'가 있다. QRIS는 청사진을 수행하기 위한 5가지 이니셔티브 중 소매 유통 경제 시스템 부분의 하나로 포함돼 있다.

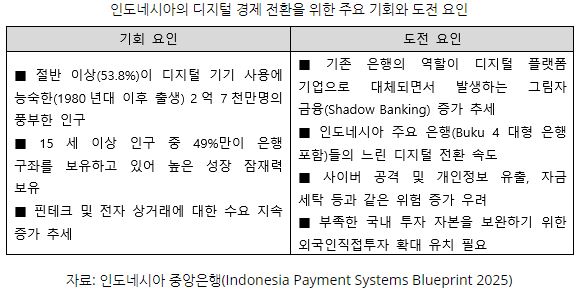

인도네시아 정부는 높은 성장 잠재력을 가진 인도네시아 디지털 경제를 신 성장동력으로 인식하고 적극적으로 육성하기 위해 노력하고 있다. 2019년 세계은행의 국가경쟁력평가 보고서에 따르면 인도네시아는 새로운 기술을 도입하고 이를 경제 행위에 적용하기 위해 필요한 제도적 장치를 고안하는 테크놀로지 거버넌스(Technology Governance) 부분에서 28위를 차지하며 호주(30위), 한국(33위), 일본(34위), 프랑스(42위) 등보다 높은 순위를 기록했다. 같은 맥락에서 QRIS가 포함된 인도네시아 결제 시스템 청사진 2025는 디지털 전환을 위한 기회와 위험에 더 효율적으로 대응하기 위해 2019년 인도네시아 중앙은행에 의해 발표됐다.

이 밖에도 8300만 명에 달하는 제도권 금융 서비스를 이용하지 못하는 사람들(Unbanked People)과 6300만 개사에 달하는 중소기업․소상공인들의 디지털화 지원을 통해 이들의 제도권 경제 활동 접근성을 높일 계획이다.

'인도네시아 결제 시스템 청사진 2025'는 5개의 비전과 해당 비전을 구체화하기 위한 5개의 이니셔티브로 구성돼 있다. 비전의 주요 내용은 ① 국가 디지털 금융 경제 통합 지원을 통한 중앙은행의 화폐유통, 통화정책 및 금융 시스템 안정성을 보장하고 포용적 금융을 장려 ② 오픈 뱅킹과 금융 사업에서의 디지털 기술 및 데이터 활용을 통해 디지털 금융 경제 주요 기관으로서 디지털 뱅킹화 지원 ③ 그림자 금융 위험 방지를 위한 디지털 기술 사용, 비즈니스 관계 및 소유권 등에 대한 규제로 은행과 핀테크 업체 간 상호 협력 지원 ④ 혁신, 소비자 보호, 통합, 안정, 공정 사이에서 균형을 잡기 위해 KYC(Know Your Customer, AML-CFT(Anti-Money Laundering, Combatting the Financing of Terrorism) 등을 의무적으로 공개하고 규제 관련 기술(Regulatory Technology & Supervision Technology)을 적극 개발 ⑤ 국가적 이익 보호를 위해 상호주의 원칙 하 자국에서 처리되는 국경 간 디지털 경제 및 금융에 대한 필수 의무 부여 등이 있다.

이니셔티브의 주요 내용은 ① 오픈 API를 통한 디지털 오픈 뱅킹 구축, ② 소매 유통 결제 시스템 개발, ③ 금융 시장 인프라 구축, ④ 데이터 통합 인프라 구축을 포함한 국가 데이터 개발, ⑤ 결제 관련 규제·인허가·관리 감독 보고 체계 구축 등이다. 인도네시아 중앙은행은 2025년까지 정부 부처 및 유관기관과의 협력을 통해 청사진을 구현할 계획이다.

4. 시사점

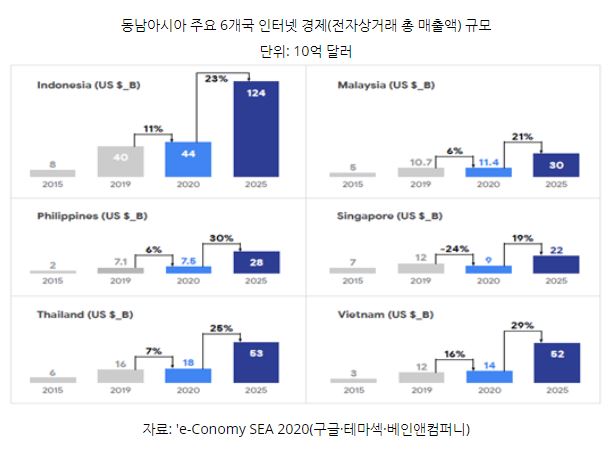

인도네시아는 동남아시아 최대 규모의 디지털 경제 규모와 성장 잠재력을 가지고 있다. 글로벌 시장조사기관 Statista는 2020년 인도네시아 전자지갑을 포함한 디지털 플랫폼을 활용한 결제 규모는 437억8000만 달러 규모로 보고 있다. 코로나19에도 불구하고 2019년 367억9000만 달러 대비 19% 증가한 수치다. 더해서 2021년부터 2025년까지 연평균 12.2% 증가해 2025년에는 902억8000만 달러 규모를 예상한다. 또한 구글, 테마섹, 베인앤컴퍼니에서 공동으로 제작한 'e-Conomy SEA 2020' 보고서에 따르면 작년 인도네시아 인터넷 경제 규모는 440억 달러로, 2019년 대비 11% 증가했다. 이는 베트남, 말레이시아, 태국 등 인근 동남아시아 6개국 중 가장 큰 규모이다. 성장 속도 측면에서도 베트남과 같이 2015년부터 2025년까지 지속해서 두 자릿수 이상의 연평균 성장률을 기록할 것으로 전망된다.

이와 같은 성장 흐름에 더해 QR코드 인식에 대한 시민들의 인식 개선과 다양한 형태의 결제가 증가하고 있어 QRIS는 보다 다양한 분야에서 활용될 것으로 보인다. 딜로이트는 자사 보고서를 통해 구체적으로 무슬림의 기본 의무 중 하나인 자카트(Zakat)와 그 밖의 인파크(Infaq), 사다카(Sadaqah) 등과 같은 자선 활동에서 QRIS 사용이 증가할 것으로 전망했다. 자카트를 담당하는 국가기관인 BAZNAS(Badan Amil Zakat Nasional)에 따르면 2019년 모금한 총 자선기금은 약 2962억 루피아(236억 원) 규모이고, 그중 전자결제는 13.6%를 차지하고 있다. 실제로 자카트는 유관 기관을 통해 쉽게 QR코드나 디지털 플랫폼을 통해 결제할 수 있어 보였다.

더해서 결제 시스템 청사진 2025에 따르면 인도네시아 정부에서는 추후 사우디아라비아, 태국, 인도 등 인도네시아와 관광, 인력교류 등 긴밀한 관계를 유지하고 있는 국가들 대상으로 QRIS 시스템 상호 연동을 추진할 예정이다. QR 코드를 활용한 결제의 보안이나 개인정보 유출, 사기와 같은 우려는 인도네시아 정부의 해결 과제로 보이지만 폭발적 성장이 예상되는 인도네시아 디지털 경제와 정부의 결제 시스템 청사진 2025와 같은 적극적인 디지털 경제 육성 정책에 따라 QRIS는 인도네시아인의 일상생활에 깊숙히 자리 잡을 것으로 전망된다. 현지 진출을 희망하는 기업의 경우 이러한 인도네시아 정부의 현금 없는 사회를 위한 디지털 전환 정책 흐름을 참고할 필요가 있어 보인다.

자료: 인도네시아 중앙은행, 인도네시아 통계청, JP Morgan(2020 E-commerce Payments Trends Report: Indonesia), 딜로이트(The Accelerating Digital Payments landscape in Indonesia), 구글․테마섹․베인앤컴퍼니(e-Conomy SEA 2020), 인도네시아 자카트 관리기관(Statistik Zakat Nasional 2019), Statista, Investor daily, The Daarut Tauhiid Peduli National Amil Zakat, CNN Indonesia, The Jakarta Post, KOTRA 자카르타무역관 자료 종합

댓글목록

등록된 댓글이 없습니다.