인도네시아 암모니아 시장 동향

페이지 정보

본문

인도네시아 정부는 탄소 중립을 달성하기 위해 청정 암모니아 생산을 확대하기 위해 노력 중

인니 로컬 기업과의 기술협력형 진출은 우리 기업들이 주목해야할 진출 모델

인도네시아 암모니아 산업 개요

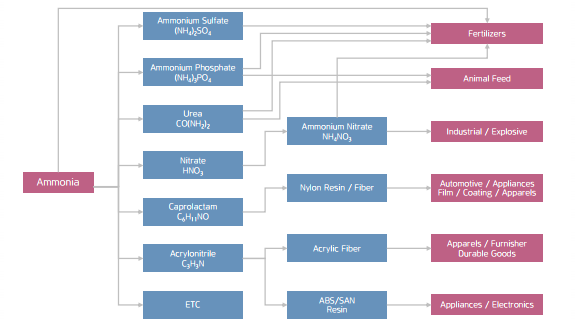

인도네시아는 농업 중심 국가로 암모니아를 주로 비료의 원료로 활용하고 있다. 암모니아는 요소(urea), 암모늄 황산염(ammonium sulphate), 암모늄 인산염(ammonium phosphate) 등 다양한 형태의 비료 생산에 사용되며 암모니아 전방시장의 대부분을 점유하고 있다. 한편 암모니아는 화학산업에서 질소 공급원으로 사용되며, 수소 운반체로도 사용된다.

<암모니아 밸류 체인>

[자료: 키움증권 리서치 센터]

인도네시아에서 비료용 암모니아 제품은 농가에 정부 보조금을 통해 공급되고 있다. 이러한 배경으로 인해 인도네시아 암모니아 내수 시장은 가격 규제가 강하게 작동하고 있으며, 기업들의 수익성은 수출 시장에 크게 의존하는 구조이다. 암모니아 생산 및 유통은 국영기업인 PT Pupuk Indonesia(Persero)가 주도하고 있으며, Pupuk은 Petrokimia Gresik, Pupuk Kalimantan Timur, Pupuk Kujang 등 자회사를 통해 전국적인 암모니아 공급망을 갖추고 있다. 이와 같은 구조는 인도네시아 암모니아 산업이 진입 장벽이 높은 과점 시장임을 시사한다.

암모니아는 최근 글로벌 탈탄소 정책 기조에 따라 청정에너지 연료 또는 수소 캐리어로의 활용 가능성이 부각되고 있다. 이에 따라 인도네시아 역시 화석연료 기반 생산에서 벗어나 블루·그린 암모니아 등 저탄소 전환을 모색하고 있는 상황이다.

생산 및 유통 현황

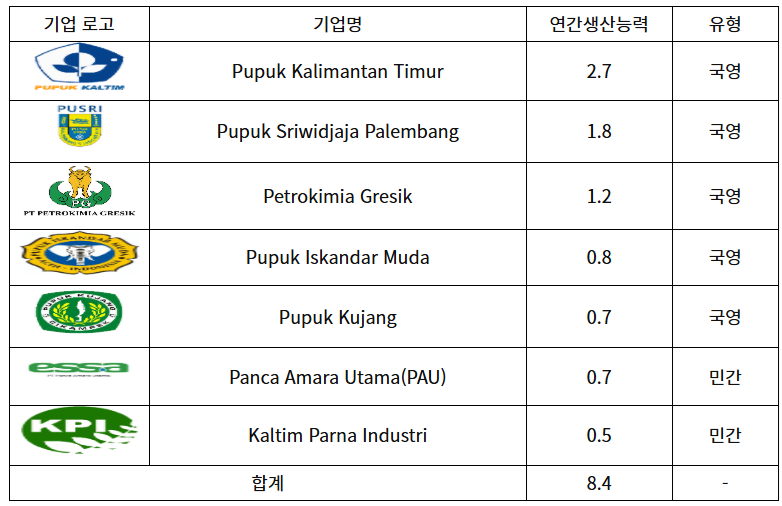

2023년 기준, 인도네시아 암모니아 연간 생산능력은 총 8.37백만 톤이며, 이 중 국영기업 PT Pupuk Indonesia가 약 76%의 점유율을 차지하고 있다. 주요 생산시설은 자카르타, 칼리만탄, 수마트라 등에 분포해 있으며, 민간 부문에서는 PT Panca Amara Utama(PAU), PT Kaltim Parna Industri(KPI) 등이 활동하고 있다.

<인니 주요 암모니아 생산 기업 및 연간 생산능력>

(단위: 백만 톤)

[자료: 각 사 홈페이지]

2023년 기준 PT Pupuk Indonesia의 전체 생산량은 5.9백만 톤으로, 목표치(6.1백만 톤) 대비 소폭 미달했다. 같은 해 민간기업인 PAU의 생산량은 74만 톤으로 전년 대비 감소하였다. 2023년 인도네시아 암모니아 생산량은 글로벌 암모니아 가격 하락, 지정학적 리스크, 원료 조달 불안정 등 외부 요인에 의해 감소하였다. 내수 시장은 정부 보조금 체계를 기반으로 저가 공급이 이뤄지고 있으며, 이에 따라 암모니아 생산기업의 국내 판매량은 제한적인 편이다. PT Pupuk Indonesia의 암모니아 국내외 판매량은 2023년 기준 93.4만 톤으로, 전년 대비 약 11.5% 감소하였다. 수익성 측면에서도 2022년 대비 매출이 절반 수준으로 하락한 4억 달러에 머물렀다.

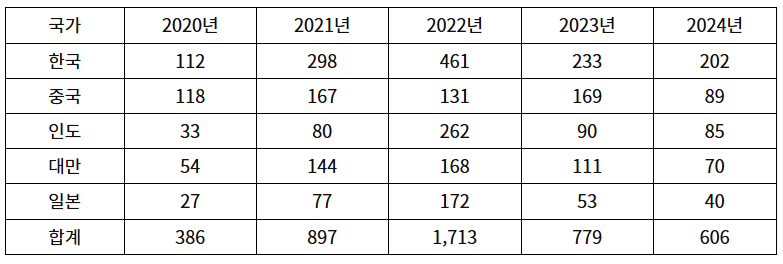

한편, 암모니아 수출은 2022년을 정점으로 감소하는 추세를 보이고 있다. 주요 수출국은 한국, 중국, 대만, 인도, 일본이며, 2024년 기준 한국으로의 수출은 2.03억 달러로 전체 수출의 약 33%를 차지하고 있다.

<인도네시아 암모니아 수출 상위 5개국 추이(Hs code: 281410)>

(단위: 백만 달러)

[자료: GTA(2025.6)]

인도네시아 친환경(그린/블루) 암모니아 개발 동향

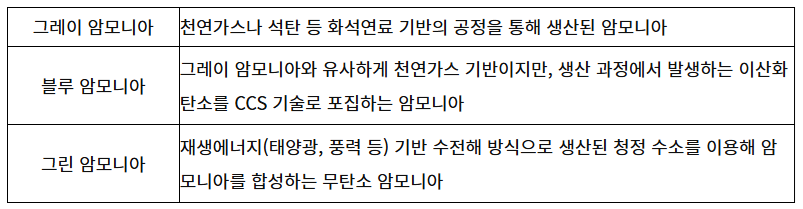

인도네시아는 2060년까지 탄소중립(Net Zero Emission)을 달성하기 위한 국가 전략의 일환으로, 청정 암모니아 생산 역량 확보에 나서고 있다. 특히 블루 암모니아(CCS 기반), 그린 암모니아(재생에너지 기반 수전해 방식)의 생산을 중장기적으로 확대할 계획이다.

암모니아는 수소와 질소를 바탕으로 하버-보쉬 공정을 통해 생산한다. 자연적으로 획득하기 쉬운 질소와 다르게, 수소는 자연적으로 획득이 어렵다. 수로를 얻는 공정에 따라 그레이(블랙 포함), 블루, 그린 암모니아로 크게 구분이 가능하다. 그레이(블랙 포함) 암모니아는 LNG, 석탄 기반으로 수소를 얻어 생산된 암모니아를 지칭하며, 블루 암모니아는 탄소 포집 설비(CCS) 설비를 적용해 탄소 배출을 저감한 경우이다. 마지막으로 그린 암모니아는 재생에너지 기반의 수전해 수소를 바탕으로 암모니아를 생산한 경우로, 수소 획득 과정에서 탄소를 배출하지 않는다는 특징을 지닌다.

<암모니아 유형별 정의>

[자료: KOTRA 자카르타 무역관 종합]

현재 인도네시아에서 재생에너지 기반 수전해 방식으로 생산하는 그린 수소의 단가는 약 5~10 USD/kg 수준이며, 이는 천연가스를 원료로 한 블루 수소 생산 단가(약 1~3 USD/kg)보다 높은 편이다. 해당 수소는 암모니아 생산에 활용되며, 이에 따라 그린 암모니아의 생산비도 상대적으로 높은 수준으로 유지되고 있다. 그린 암모니아 생산 비용이 높기 때문에, 아직까지 인도네시아에서 생산되는 암모니아는 그레이 암모니아가 큰 비중을 차지한다. Pupuk의 자회사인 Pupuk Kujang 관계자는 KOTRA 자카르타 무역관과의 인터뷰에서 아직 인도네시아에서 그린 암모니아 산업은 태동기이며, 현지 수요도 많지 않다고 언급했다. 그에 따르면 Pupuk Kujang은 그린 암모니아를 생산하기는 하지만, 인니 전력청(PLN)과의 시범 사업으로 생산하는 수준에 그치고 있다고 말했다.

전력요금의 경쟁력 제고, 수소 저장 및 운송 인프라, CCS 기술 고도화가 동반되지 않는다면 상용화 속도는 더딜 수밖에 없다. 이에 따라 초기에는 CCS 기반 블루 암모니아와 하이브리드 방식 중심으로 투자가 집중되고 있으며, 일부 프로젝트는 수소-암모니아-발전(co-firing) 연계 실증 사업까지 검토 중이다.

인도네시아 정부 정책 및 향후 계획

인도네시아 정부는 2060년까지 탄소중립(Net Zero Emission, NZE) 달성을 위한 국가 전략의 일환으로, 저탄소 수소 및 암모니아 생태계 조성을 본격화하고 있다. 에너지광물자원부 산하 신재생에너지총국(Ditjen EBTKE)은 「국가 수소 전략」과 함께 2024년 「수소·암모니아 로드맵」을 발표했으며, 로드맵에서는 암모니아의 생산·유통·활용에 이르는 단계별 정책 방향을 제시하고 있다.

<수소·암모니아 로드맵>

[자료: 인도네시아 에너지광물자원부]

우선, 로드맵에서는 현재 인도네시아에서 소비되는 수소 약 175만 톤/년 중 대부분이 비료용 암모니아 제조와 석유 정제 공정에 사용되고 있으며, 이는 전량 화석연료 기반 수소로 공급되고 있다고 언급한다. 이에 따라 인니 정부는 ‘저탄소 수소’ 개념 도입을 통해 경제성과 기술 내재화를 도모하고, 이후 ‘청정·재생에너지 기반 수소’로의 점진적 전환을 추진한다는 이행 전략을 채택했다.

정책 추진은 다음의 세 단계로 구분된다.

첫째, 현재부터 2030년까지의 초기 단계에서는 SMR(천연가스 개질) 기반 수소와 CCS(탄소 포집·저장) 기술을 활용한 블루 수소·암모니아 생산이 우선적으로 확대될 예정이다. 이 시기에는 수소 및 암모니아를 활용한 운송 연료, 전력 부문 공동연소(co-firing) 등의 실증 사업이 추진되며, 생산-저장-운송과 관련된 기술 실험 및 표준화가 병행된다.

둘째, 2030년부터 2040년까지는 블루 암모니아를 포함한 저탄소 수소의 산업적 활용이 본격화되며, 산업단지 중심의 수소·암모니아 클러스터 조성이 계획돼 있다. 이와 동시에 수출 시장을 겨냥한 인프라 개발도 시작된다. 특히, 국제 파트너와의 MOU 체결과 실증 투자 확대를 통해 시장 기반 확장을 도모한다.

셋째, 2040년 이후부터 2060년까지는 태양광, 풍력, 지열 등 재생에너지 기반의 수전해 기술을 통해 그린 수소 및 그린 암모니아의 상용화를 목표로 한다. 전 산업과 발전, 수송 부문에서 화석연료를 대체하는 암모니아 연료 보급이 이뤄지며, 인도네시아는 수소·암모니아 수출 중심국으로의 도약을 모색한다. 이와 병행하여 해상 수출터미널, 암모니아 저장기지, 배관망 등 국가 핵심 인프라 또한 단계적으로 확충될 계획이다.

정부는 이러한 전략의 실현을 위해 법제도 정비도 진행 중이다. 현재 독립된 수소 관련 법령은 없으나, 연료전지용 수소 충전소(HRS)의 안전기준, 수소 연료 품질 등에 관한 인도네시아 국가표준(SNI)을 제정 중이며, 「수소 및 암모니아 로드맵」의 법제화 작업 또한 병행되고 있다. 한편, 투자 인센티브 측면에서는 장비 및 설비에 대한 관세 및 법인세 감면, 부가세 환급, 공공 연구개발 자금 지원, 국제협력 기반 보조금 등 다양한 조세 혜택이 검토되고 있다. 또한, EU 배출권거래제(EU ETS)와 유사한 탄소가격제 도입 논의도 병행되고 있으며, 장기적으로는 수소 및 암모니아 관련 전용 거래 플랫폼 구축도 로드맵에 포함되어 있다. 결국, 인도네시아 정부는 암모니아를 단순한 비료 원료로 보는 단계를 넘어, 에너지 안보 및 수출 전략 품목으로 전환하려는 중장기 정책 구상을 가시화하고 있는 셈이다.

시사점 및 진출 전략

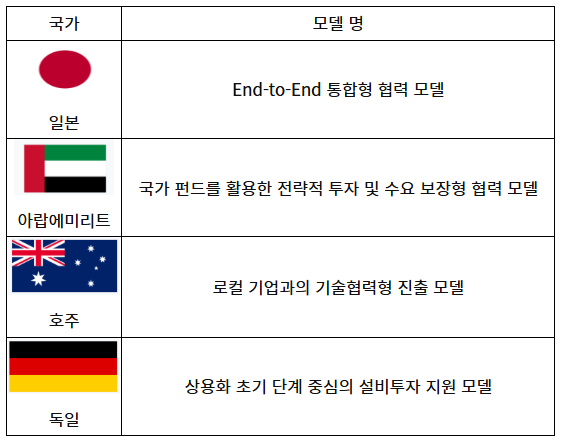

인도네시아는 2060년 탄소중립(Net Zero Emission) 목표 달성을 위해 수소 및 암모니아 산업을 전략적으로 육성하고 있다. 일본, UAE, 호주 등 국가들은 다양한 방식으로 인도네시아와 협력해 시장 진출을 위해 노력하고 있다. KOTRA 자카르타 무역관은 Pupuk Kujang 관계자 면담과 국가별 기업 진출 사례 분석을 기반으로 인도네시아 진출 모델을 아래와 같이 임의로 구분했다.

<국가별 진출 모델>

[자료: KOTRA 자카르타 무역관]

일본: End-to-End 통합형 협력 모델

일본은 인도네시아와의 수소·암모니아 협력에 있어 생산부터 활용까지 전 과정을 단일 프로젝트 내에 포함하는 구조(End-to-End 통합형)를 채택하고 있다. 이는 일반적인 프로젝트에서 기업이 수소 생산, 암모니아 합성, 또는 EPC(설비 시공) 중 일부 역할에 국한되는 것과 달리, 수소 생산 → 암모니아 합성 → 저장·운송 → 최종 수요처 활용까지 일괄적으로 참여하는 방식이다. 대표 사례로, 일본 이토추(ITOCHU), 토요 엔지니어링(TOYO) 은 Pupuk Indonesia와 함께 아체주 Lhokseumawe의 기존 PIM-2 비료 공장 부지를 활용해 Project GAIA를 추진 중이다. 본 프로젝트를 통해 Pupuk Indonesia는 2000년대 토요 엔지니어링이 설계·건설한 암모니아 공장을 활용해 그린 암모니아를 생산한다. 이렇게 생산된 그린 암모니아는 해양 연료용 원료로서 이토추에 공급되는 것을 목표로 한다. 프로젝트는 일본 경제산업성(METI)의 지원 아래 2024년 8월 기본설계(FEED) 착수, 2027년 상업 운전을 목표로 추진되고 있다. 이러한 구조는 사업자가 공급망 전반을 직접 설계하고 운영함에 따라, 프로젝트 설계 초기에부터 활용처 확보까지 연계하는 특징을 가진다.

아랍에미리트(UAE): 국가 펀드를 활용한 전략적 투자 및 수요 보장형 협력 모델

UAE는 국가 펀드를 활용, 전략적인 투자를 통해 인도네시아 암모니아 및 그린수소 시장 진출을 모색 하고 있다. 아부다비 미래에너지공사(Masdar, Abu Dhabi Future Energy Company)는 인도네시아 국영석유가스공사 퍼르타미나(Pertamina Power Indonesia) 및 국영전력사 PLN 누산타라 파워(PLN Nusantara Power)와 MOU 및 공동개발연구협약(JDSA)을 체결하여 태양광·풍력·그린수소 연계형 프로젝트 개발 협력을 진행 중이며, 인도네시아의 에너지 전환 및 탈탄소화 기반 구축에 기여하고 있다. 특히 Masdar는 인도네시아 신수도인 누산타라(IKN)에서 1단계 200MW 규모 재생에너지 발전소 개발을 시작으로, 향후 최대 2GW까지 단계적으로 재생에너지 설비를 확대해 2045년까지 IKN의 에너지 수요를 재생에너지로 충당하겠다는 계획을 인도네시아 정부와 협의 중에 있다. 또한 Masdar가 인도네시아 정부와 수행한 과거 프로젝트를 보면 수요 보장형 협력 모델을 채택한다는 것을 볼 수 있다. 이는 Masdar가 투자만 하는 것이 아니라, 현지 구매처와의 계약을 통해 수요를 보장받음으로써 투자 안정성을 높이는 모델을 의미한다. 과거 Cirata 수상태양광 1단계 프로젝트에서 인니 국영전력사(PLN)와 전력구매계약(PPA)을 체결해 구매처를 확보하고 상업운전을 성공적으로 실현한 경험을 보유하고 있으며, 이러한 투자 및 수요 연계 모델을 기반으로 향후 암모니아 및 수소 분야로도 확대를 검토 중인 것으로 알려졌다.

호주: 로컬 기업과의 기술협력형 진출 모델

호주 청정에너지 기업 포트레스큐(Fortescue)는 인도네시아 철강기업 PT Gunung Raja Paksi Tbk(GRP)와 협력해 철강산업 탈탄소화를 추진 중이다. GRP는 서부자바 치카랑 200헥타르 부지의 철강 공장에서 사용 중인 천연가스를 친환경 수소로 전환해 탄소 배출을 저감하고자 하며, 포트레스큐는 친환경 수소 공급과 수소 기반 공정 전환 기술을 제공하고 있다. 이 프로젝트는 인도네시아와 호주 정부가 공동으로 운영하는 경제협력 플랫폼 카탈리스(Katalis)의 자금 지원을 받아 기술 타당성 조사(Technical Feasibility Study) 단계에서 진행 중이다. 해당 조사는 2022년 11월 발리 B20 정상회의에서 체결된 GRP와 포트레스큐 간 양해각서(MOU)를 근거로 착수됐으며, GRP의 철강 생산 공정에서 천연가스 연소를 수소 연소로 대체 가능성을 검증하고 상업적 공급망 연계 및 사업화 가능성을 분석하는 단계에 있다. GRP는 2030년까지 탄소 배출 전면 저감, 2050년까지 탄소중립 달성을 목표로 하고 있으며, 이를 위한 핵심 수단으로 호주의 친환경 수소 및 기술을 활용한 공정 전환을 추진하고 있다. 이 사례는 기술을 가진 외국 기업이 인도네시아 로컬 기업의 수요를 공략하여 인도네시아 시장에 진출할 수 있음을 보여주는 사례이다.

독일: 상용화 초기 단계 중심의 설비투자 지원 모델

독일은 브라질, 콜롬비아, 이집트, 인도, 케냐, 모로코, 남아프리카공화국 등 7개 개발도상국의 수소 및 암모니아 프로젝트 상용화를 위한 기반 조성을 목적으로 ‘Power-to-X Development Fund’를 운영 중이다. 본 펀드는 독일 연방경제협력개발부(BMZ)가 주관하고, 독일국제협력공사(GIZ), 독일에너지청(Dena), 독일재건은행(KfW) 등이 기술·재정 파트너로 참여한다. 이 펀드는 상용화 초기 단계에 있는 PtX 프로젝트의 시범 설비 구축(CAPEX) 및 인프라 투자비용을 중심으로 지원하며, 타당성 조사(Feasibility Study) 및 환경·사회 영향평가(ESIA) 등은 초기 단계 절차의 일부로 포함된다. 단순 조사 지원에 그치지 않고, 프로젝트가 실질적으로 구현 가능한 단계까지 진입하도록 돕는 설비 중심 지원 체계로 평가받고 있다. 지원 대상에는 전기분해 기반 수소 생산, 암모니아 합성 설비, 이산화탄소 포집·저장(CCS) 등 탄소중립 연계 인프라가 포함된다. 인도네시아는 현재 공식 공모 대상국은 아니나, ODA 수혜국 자격으로 펀드 참여 가능성을 검토 중이며, 초기 단계에서는 타당성 조사 또는 공동 연구 과제에 대한 협력 논의가 진행되고 있다.

한국 기업은 인도네시아 진출 및 협력 과정에서 호주 사례와 유사한 기술협력 방식을 고려할 수 있으며, 필요시 로컬 기업과의 합작법인(JV) 설립을 통해 진출 전략을 구체화할 수 있다. 이러한 접근 방식은 다음과 같은 이점을 제공한다. 첫째, 인도네시아의 풍부한 재생에너지 자원을 활용해 그린 수소 및 암모니아 생산이 가능하다. 둘째, 현지 기업과의 협력을 통해 인도네시아 시장 접근성을 높이고, 규제 대응이 용이하다. 셋째, 한국의 선진 기술과 인도네시아의 현지 경험을 결합해 시너지 효과를 창출할 수 있다. 특히, 인도네시아 정부가 그린 수소 및 암모니아 산업 육성을 위해 다양한 인센티브와 지원 정책을 마련하고 있어, 한국 기업들은 이러한 기회를 적극적으로 활용할 수 있다.

자료: 에너지광물자원부, Jakarta Post, Kompas, KOTRA 자카르타 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

댓글목록

등록된 댓글이 없습니다.